РАЗДЕЛ 3.2

Практический пример применения систем «таргет-костинг» и «кайдзен-костинг»

В настоящем разделе приводится конкретный пример того, как ООО «Типичное предприятие» может организовать производство и реализацию новой продукции с применением систем «таргет-костинг» и «кайдзен-костинг».

Исходные ситуации (актуально для таргет-костинга) могут быть различными. Рассмотрим две из них, наиболее типичные.

Сразу оговоримся, что в рамках таргет-костинга, как правило, производится только тот объем продукции, на который имеются твёрдые заказы или который, по уверенным расчётам маркетологов, будет однозначно и быстро реализовываться на рынке (в случае товаров широкого потребления). Эти две ситуации мы и рассмотрим.

Следует также понимать, что система «таргет-костинг» применяется не к работе предприятия вообще, а к каждому конкретному проекту. Это обстоятельство, к слову сказать, можно удачно использовать для постепенного перевода работы предприятия на систему «таргет-костинг»: прежние проекты доводятся до конца по старым схемам, к новым начинает применяться уже таргет-костинг.

Для облегчения подачи и восприятия информации цифры в обеих описываемых ниже ситуациях будут одинаковыми.

Описание ситуации № 1

(твёрдый заказ)

Допустим, ООО «Типичное предприятие» на протяжении многих лет производит электротехническую продукцию. На предприятии имеется необходимый штат высококвалифицированных инженерно-технических работников и опытных рабочих-производственников.

Допустим также, что ООО «Типичное предприятие» активно сотрудничает с вагоностроительными заводами, поставляя им разного рода электротехнические изделия, и в настоящее время вместо нынешних пневматических приводов открывания-закрывания дверей пассажирских вагонов предлагает применять электрические приводы нового типа, более надёжные и приемлемые по цене, например с червячной передачей (технические детали и их инженерная точность нам неважны).

Допустим также, что пневматические приводы, производимые конкурентами ООО «Типичное предприятие», в настоящее время обходятся вагоностроительному заводу в 23.000 рублей за штуку. (Цены, объёмы и сроки производства продукции в настоящем разделе приводятся исключительно в качестве примера и необязательно отражают реальную ситуацию.)

ООО «Типичное предприятие» предложило новые, более надёжные и совершенные электроприводы по цене ниже, чем у конкурентов, – за 20.000 рублей. Вагоностроительный завод данным предложением заинтересовался и с учётом имеющихся заказов на вагоны готов предложить твёрдый заказ на 5 лет на определённый объём электроприводов.

В ходе предварительных переговоров между ООО «Типичное предприятие» и вагоностроительным заводом была достигнута договорённость о следующих экономических параметрах поставки электроприводов:

| Год | Цена за единицу продукции, руб. | Ежегодный объём поставки продукции, шт. | Общая стоимость продукции, руб. (гр. 2 х гр. 3) |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| 1-й | 20 000 | 5 500 | 110 000 000 |

| 2-й | 20 000 | 6 500 | 130 000 000 |

| 3-й | 19 000 | 8 000 | 152 000 000 |

| 4-й | 18 500 | 6 500 | 120 250 000 |

| 5-й | 18 000 | 3 500 | 63 000 000 |

Описание ситуации № 2

(товары широкого потребления)

Как и в ситуации №1, ООО «Типичное предприятие» производит электротехническую продукцию и имеет необходимый штат высококвалифицированных работников.

Допустим, ООО «Типичное предприятие» приняло решение вывести на рынок некую новую продукцию под условным названием «Новый продукт». Маркетологи ООО «Типичное предприятие» детально проанализировали конъюнктуру рынка и предоставили обоснованную информацию о том, что:

- «Новый продукт» должен обладать определёнными, чётко обозначенными маркетологами качествами, выгодно отличающими его от продукции компаний-конкурентов;

- продажа «Нового продукта» первоначально должна осуществляться по отпускной цене в размере 20.000 рублей за штуку, т.к. наиболее популярная продукция конкурентов стоит 23.000–30.000 рублей за штуку (все цены приводятся без учёта НДС).

Маркетологи также обоснованно определили, что:

- «Новый продукт» будет хорошо продаваться на рынке в течение 5 лет, после чего морально устареет, т.к. ему на смену придёт новое, технологически более совершенное поколение данной продукции;

- «Новый продукт» на основе ежегодных прогнозируемых объёмов продаж (см. ниже гр. 3 таблицы) принесёт доходы, указанные по годам в гр. 4 таблицы, при этом из-за жёстких ответных действий компаний-конкурентов отпускную цену «Нового продукта» со временем придётся снижать так, как указано в гр. 2 таблицы.

| Год | Цена за единицу продукции, руб. | Ежегодный прогнозируемый объём продаж, шт. | Доходы от реализации продукции, руб. (гр. 2 х гр. 3) |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| 1-й | 20 000 | 5 500 | 110 000 000 |

| 2-й | 20 000 | 6 500 | 130 000 000 |

| 3-й | 19 000 | 8 000 | 152 000 000 |

| 4-й | 18 500 | 6 500 | 120 250 000 |

| 5-й | 18 000 | 3 500 | 63 000 000 |

Поскольку цифры в ситуациях №1 и №2 абсолютно идентичны, дальнейшее описание будет относится к обеим ситуациям одновременно.

Проектирование продукции в системе «таргет-костинг»

К данному проекту (в обеих ситуациях) ООО «Типичное предприятие» решило применить систему управления затратами по целевой себестоимости – «таргет-костинг». (Таргет-костинг применяется к первому году выпуска продукции, далее будет действовать система «кайдзен-костинг», нацеленная на ежегодное плановое снижение затрат путём непрерывного совершенствования производственной и иной деятельности предприятия.)

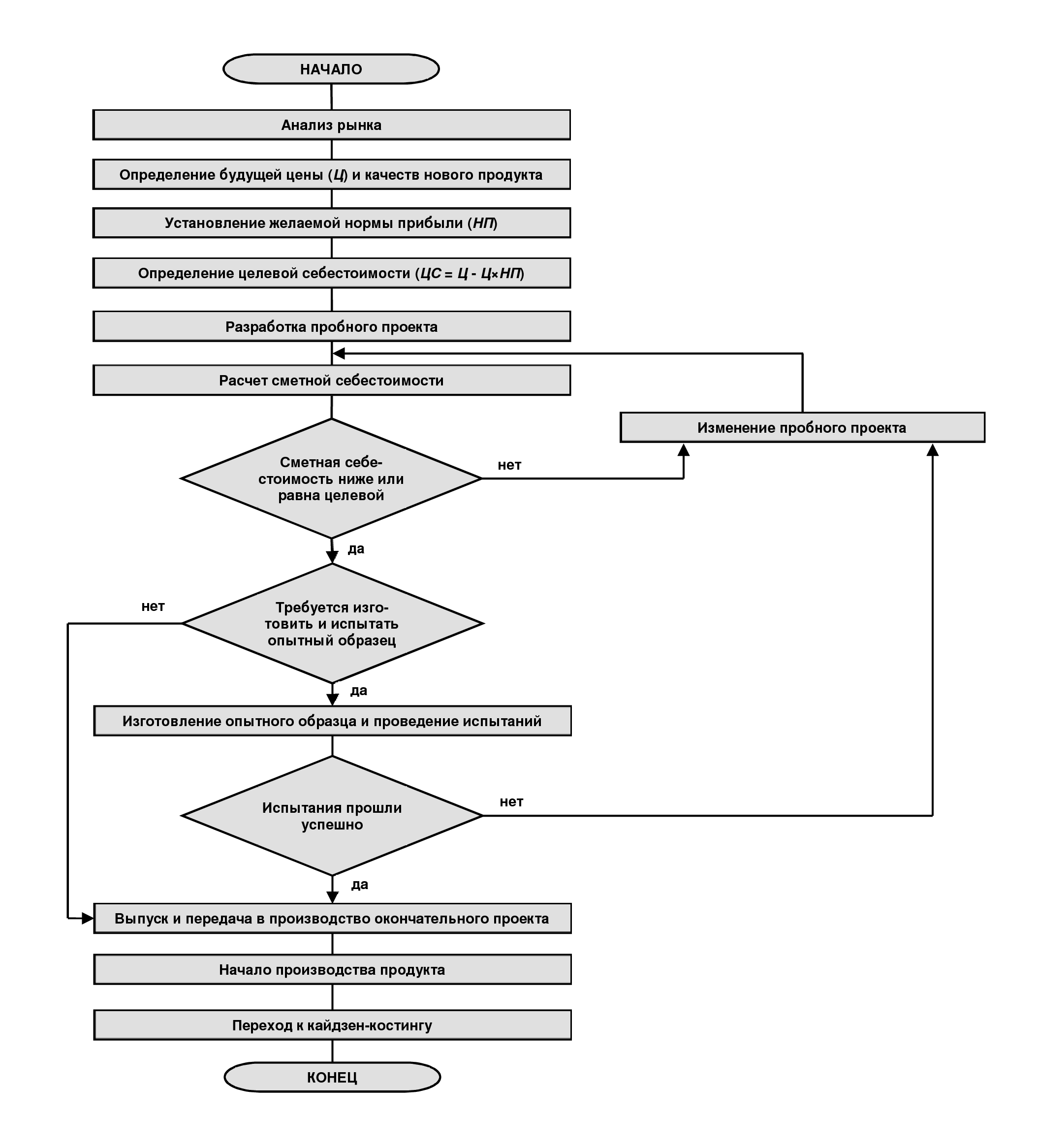

Порядок действий в рамках системы «таргет-костинг» – в общем случае – представлен в виде блок-схемы на рис. 27.

На первый год реализации данного производственного проекта предприятие устанавливает норму прибыли в размере 20% («целевая норма прибыли»). Соответственно, себестоимость продукции на первый год («целевая себестоимость») должна составлять:

ЦСед = 20.000 - 20.000 х 0,2 = 16.000 руб. за штуку, или

ЦСгод = 110.000.000 - 110.000.000 х 0,2 = 88.000.000 руб. за год.

Предприятие разрабатывает пробный проект продукции и рассчитывает её сметную себестоимость.

Допустим, после первоначального проектирования сметная стоимость производства единицы продукции (в части переменных затрат) составила 15.400 руб. Соответственно, сметная стоимость ежегодного объёма продукции составит:

15.400 руб. х 5.500 шт. = 84.700.000 руб.

Тем не менее относимая на себестоимость продукции доля постоянных затрат предприятия (подсчитывается параллельно) составляет, допустим, 9.350.000 руб., что в итоге даёт следующий общий размер сметной себестоимости:

84.700.000 + 9.350.000 = 94.050.000 руб.

Итог: сметная себестоимость (94.050.000 руб.) превышает целевую (88.000.000 руб.), в связи с чем пробный проект не принимается и в целях снижения сметной себестоимости возвращается на доработку.

В результате нескольких таких доработок пробного проекта и, в частности, применения функционально-стоимостного анализа удаётся разработать проект продукции, сметная себестоимость которой (в части переменных затрат) составляет 14.295 руб. за единицу, или 78.622.500 руб. за годовой объём продукции (14.295 руб. х 5.500 шт.). Таким образом, общий размер сметной себестоимости составит:

78.622.500 + 9.350.000 = 87.972.500 руб.

Итог: сметная себестоимость (87.972.500 руб.) ниже целевой (88.000.000 руб.), в связи с чем пробный проект принимается.

Для дальнейших расчётов сметная себестоимость продукции (в части переменных затрат) незначительно округляется в бóльшую сторону – до 14.300 руб. за единицу, или 78.650.000 руб. за годовой объём продукции (14.300 руб. х 5.500 шт.). Подобное незначительное (на 5 руб., т.е. ≈0,03%) округление вполне допустимо, т.к. реальная себестоимость изделия (в части переменных затрат) будет в любом случае варьировать в бóльшую или меньшую сторону, особенно на начальном этапе производства.

Далее изготавливается опытный образец, проводятся (успешно) испытания, пробный проект перерабатывается в окончательный и передаётся в производство.

В ситуации №1 вагоностроительному заводу подтверждаются технико-экономические параметры продукции и между сторонами заключается окончательный договор на поставку электроприводов.

Продукция запускается в производство и успешно реализуется вагоностроительному заводу в ситуации №1 (твердый заказ) и на рынке в ситуации №2 (товары широкого потребления).

Приведённые выше расчёты носят достаточно упрощённый и укрупнённый характер и предназначены для того, чтобы на цифрах показать возможный порядок действий в системе «таргет-костинг». Возможны и другие варианты расчёта целевой себестоимости, как, например, в этой интересной статье. Во многом это зависит от специфики деятельности предприятия.

Далее, после запуска продукции в производство, начинает действовать система «кайдзен-костинг». Описание и порядок действий в системе «кайдзен-костинг» см. в статье «Система управления себестоимостью "кайзен-костинг"».