РАЗДЕЛ 1.4.1

Таргет-костинг и кайдзен-костинг как передовые системы управления затратами и себестоимостью

Суть таргет-костинга, как и кайдзен-костинга, достаточно проста в теории, однако практическая реализация данных систем требует немалых организационных усилий и вовлечённости всего коллектива работников.

Таргет-костинг (от англ. target costing – определение целевой себестоимости) – это система управления затратами и, соответственно, вообще всей организацией труда через целевую себестоимость.

Суть системы «таргет-костинг» можно поэтапно изложить следующим образом:

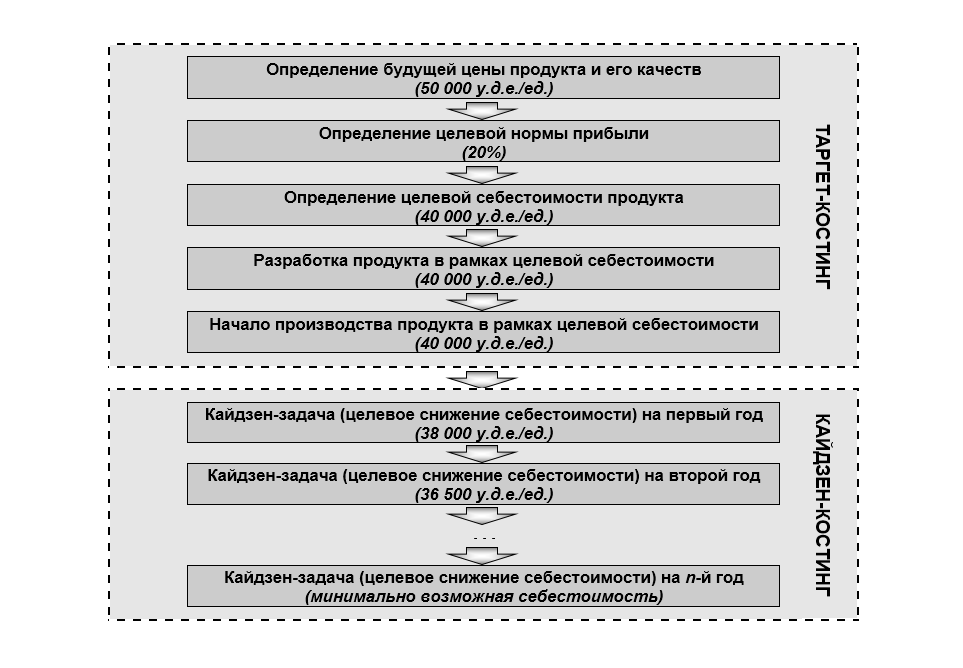

| 1) | руководители предприятия при поддержке маркетологов и других специалистов определяют, какую конкретно продукцию с какими конкретно функциональными, эксплуатационными, качественными и иными характеристиками, а главное – по какой цене предприятие должно выпустить на рынок, чтобы завоевать или сохранить прочные позиции на нём; |

| 2) | руководители предприятия определяют конкретную норму прибыли, которую предприятие должно получать в результате производства и реализации намеченной продукции; |

| 3) | зная изначально заданные конечную цену и норму прибыли, руководители предприятия устанавливают себестоимость, которую предприятие при производстве и реализации продукции должно любыми средствами достичь, – так называемую целевую себестоимость (target cost); |

| 4) | работники предприятия приступают к разработке (проектированию) соответствующей продукции, чётко просчитывая её себестоимость, отметая все ненужные детали (элементы), излишества и вообще всё то, что можно отмести; цель – создать продукцию с изначально заданными характеристиками (качествами) исключительно в рамках изначально установленной целевой себестоимости, при этом к работе по созданию такой продукции привлекается весь коллектив работников, т.к. в расчёт принимаются абсолютно все категории затрат – производственные, логистические, маркетинговые и любые иные, без каких-либо исключений; |

| 5) | далее продукция запускается в производство и поступает на реализацию, при этом за себестоимостью продукции – на всех этапах её производства и реализации – осуществляется непрерывный контроль, с тем чтобы она ни при каких условиях не превышала изначально установленной целевой себестоимости. |

Покажем это на простом примере.

Руководство некоего предприятия на основе проведённого маркетологами исследования рынка и перспектив его развития приняло решение о начале производства некоего продукта с чётко определёнными характеристиками (качествами), реализовываться который будет по цене 50.000 условных денежных единиц (у.д.е.). Намеченная руководством норма прибыли составляет 20%, т.е. 10.000 у.д.е. (50.000 х 0,20). Целевая себестоимость единицы продукции, соответственно, составляет 40.000 у.д.е. (50.000 - 10.000). Далее инженерно-технические работники при активном участии всех других категорий работников (логистов, маркетологов, производственного персонала в цехах, административного персонала и др.) приступают к разработке указанного продукта. Цель – создать продукт с чётко заданными характеристиками и себестоимостью на единицу продукции в 40.000 у.д.е. При этом в расчёт принимается прогнозируемый объём выпуска данной продукции и все затраты, которые предприятие понесёт при разработке, производстве и реализации данной продукции. Все, даже самые полезные улучшения и усовершенствования, не вписывающиеся в целевую себестоимость, при разработке продукта категорически отметаются. Себестоимость продукта контролируется на всех этапах его производства и реализации, при этом в случае выявления превышения целевой себестоимости оперативно принимаются меры по её возвращению в заданные рамки (40.000 у.д.е.).

По сути, это та кропотливая, каждодневная, трудоёмкая и очень непростая работа, которая впоследствии и обеспечивает продукции ценовые и качественные преимущества, изначально планировавшиеся для неё. Выпустив на рынок такой продукт, предприятие обеспечивает себе прочные рыночные позиции.

Важной особенностью таргет-костинга является то, что он представляет собой только первый этап стратегического управления себестоимостью: после запуска продукции в производство в действие вступает второй этап – кайдзен-костинг.

Кайдзен-костинг или, не вполне правильно, кайзен-костинг (от япон. kaizen – улучшение, усовершенствование маленькими шагами и англ. costing – определение себестоимости) представляет собой систему планомерного, шаг за шагом, снижения себестоимости продукции в процессе производственно-хозяйственной деятельности предприятия.

Как уже было сказано выше, это этап снижения себестоимости продукции, следующий за таргет-костингом.

Предприятию (по сути – всему коллективу работников предприятия) руководством ставится так называемая кайдзен-задача – снизить до определённого уровня себестоимость продукции в течение определённого периода времени, чаще всего – года. Поставленная задача должна быть достигнута обязательно и любыми средствами, в связи с чем весь коллектив предприятия на ежедневной основе пытается найти способы снижения себестоимости: инженерно-технические и другие производственные работники – путём технического и технологического усовершенствования продукции и производственного процесса; логисты – путём совершенствования логистической деятельности и цепи поставок; маркетологи – путём оптимизации маркетинговой деятельности и т.д. Из производственного и логистического процессов устраняются все ненужные звенья; постоянно выявляются новые, порой весьма неожиданные способы экономии средств; изыскиваются новые, более экономичные ресурсы и средства для осуществления той же самой деятельности и т.д.

Соответственно, основным механизмом выполнения кайдзен-задач являются методы и инструменты Бережливого производства (описаны в следующем разделе), а точнее, Бережливого производства и Всеобщего управления качеством (TQM), внедряемых совместно и образующих единый механизм практической реализации целей и задач в рамках таргет- и, особенно, кайдзен-костинга (на этапе таргет-костинга ключевыми факторами являются функционально-стоимостный анализ (ФСА), развёртывание функции качества (QFD), профессионализм инженеров-разработчиков продукции и вовлечённость всех работников предприятия в процесс).

Строго говоря, кайдзен-задачи, как правило, ставятся в отношении переменных затрат. Постоянные же затраты группируются отдельно по каждому подразделению предприятия с составлением специальных бюджетов постоянных затрат.

Возвращаясь к нашему примеру, мы можем сказать, что это будет деятельность по постепенному – шаг за шагом, день за днём – снижению себестоимости запущенного в производство продукта. На первый год руководство предприятия ставит кайдзен-задачу снизить себестоимость с уже достигнутых в рамках таргет-костинга 40.000 у.д.е. за единицу до, скажем, 38.000 у.д.е. На следующий год ставится кайдзен-задача достичь себестоимости в размере 36.500 у.д.е. и т.д. – вплоть до того момента, когда себестоимость уже невозможно будет снизить и когда она, наоборот, пойдёт вверх, что является очевидным признаком необходимости прекращения выпуска данного продукта и перехода на новый. (В рамках концепции S-образных кривых, описанной в разделе 1.2 настоящей методики, к этому моменту целесообразно иметь уже другой, более инновационный продукт.)

Соответствующие этапы схематически представлены на рис. 5.

Важно также отметить, что, во-первых, системы «таргет-костинг» и «кайдзен-костинг» применимы не только к производству продукции, но и к сфере услуг, а во-вторых, соответствующая работа по снижению себестоимости продукции должна носить не единичный, разовый, а постоянный характер и должна касаться всех без исключения подразделений организации (предприятия) и всех выпускаемых видов продукции (оказываемых услуг).

Вообще, системы «таргет-костинг» и «кайдзен-костинг» инновационны только для западных стран, где о них, по сути, впервые услышали в 1988 году, а внедрять начали ещё позже, причём далеко не в самом широком масштабе. В Японии же, где эти системы зародились, они начали применяться ещё в 1960-е годы. Это как раз тот случай, когда инновационные производственные и логистические методы органично вписываются в японскую среду, но с трудом и долго пробивают себе дорогу в западных странах – именно в силу особенности японского менталитета и отсутствия такового в западных странах, о чём подробно шла речь в разделе 1.3 «Особенности внедрения инноваций в различных странах» настоящей методики. Заметим также, что внедряемые в западных странах системы «таргет-костинг» и «кайдзен-костинг» не являются точной копией соответствующих японских систем, а учитывают особенности менталитета местных работников и культуры соответствующих стран.

Особую актуальность системы «таргет-костинг» и «кайдзен-костинг» имеют для сферы производства инновационной продукции: в настоящее время бóльшая часть инновационной продукции в мире производится именно в рамках данных систем. Достаточно сказать, что таргет-костинг и кайдзен-костинг применяются в 80% крупных японских компаний и в значительной части известных американских и европейских компаний [1, с. 144].

Важной особенностью применения данных систем является и то, что целевая себестоимость устанавливается не только для конечной продукции, но и для большинства её компонентов (комплектующих), например при производстве автомобилей целевая себестоимость устанавливается не только для каждой новой модели, но и для каждой части проектируемого автомобиля. Всё это обеспечивает, с одной стороны, высочайшее качество новой продукции, т.к. оно задаётся изначально, а с другой – её рентабельность.

Более подробно о системах «таргет-костинг» и «кайдзен-костинг» будет рассказано в методологической и практической частях настоящей методики (главы 2 и 3 соответственно), т.к. именно эти системы лежат в основе методики, являются её краеугольным камнем и наряду с Бережливым производством и Всеобщим управлением качеством (TQM) определяют суть и содержание всех остальных бизнес-процессов предприятия.

Источники:

- Аникин Б.А., Родкина Т.А., Волочиенко В.А. и др. Логистика и управление цепями поставок. Теория и практика. Основы логистики: учебник / под ред. Б.А. Аникина и Т.А. Родкиной. – Москва : Проспект, 2016.