Система управления себестоимостью «кайзен-костинг»

| Аникин Б.А., Родкина Т.А. и др. |

| Логическое продолжение статьи «Концепция управления по целевой себестоимости "таргет-костинг"». Обе статьи, по мнению редакции нашего сайта, представляют собой одно из лучших описаний сути и особенностей систем «таргет-костинг» и «кайдзен-костинг» (более правильное написание применяемого авторами термина «кайзен-костинг») в специальной отечественной литературе. Статья взята из учебника «Основы логистики» под редакцией д.э.н., проф. Б.А. Аникина и д.э.н., проф. Т.А. Родкиной. Выходные данные учебника представлены ниже. Благодарим коллектив авторов и издательство и просим не считать настоящую перепечатку нарушением авторских прав, ведь мы некоммерческий сайт и действуем исключительно из альтруистических побуждений – на благо российской экономики. |

Суть философии «кайзен» – это постоянное движение вперед, поиск возможностей улучшить окружающий мир. Для японского менеджера, который пытается усовершенствовать производство и снизить затраты, «кайзен» – это путь, на котором встречаются удачные решения наболевших проблем. В последние два десятилетия борьба за качество, которая традиционно была предметом неослабевающего внимания в японских корпорациях, распространилась и на область управления затратами, где особое место занял «кайзен-костинг» – простой и в то же время сложный инструмент снижения себестоимости и создания дружественной по отношению к человеку системы производства.

Слово «кайзен» в переводе с японского означает «улучшение, усовершенствование маленькими шагами». Понятие «кайзен» очень широко – оно обозначает усовершенствование как в личной, семейной и общественной жизни человека, так и в его трудовой деятельности. Когда слово «кайзен» употребляют в отношении деятельности человека на его рабочем месте, имеют в виду процесс постоянного улучшения, в который вовлекаются все сотрудники компании – от старшего менеджера до простого рабочего. Целью «кайзен» является усовершенствование деятельности компании или ее отдельных подразделений с помощью внутренних резервов, без привлечения крупных инвестиций извне1.

1 См: Коленсо М. Стратегия кайзен для успешных организационных перемен: пер. с англ. М., 2002.

Управление себестоимостью по системе «кайзен-костинг» означает обеспечение необходимого уровня себестоимости продукта и поиск возможностей снижения затрат до некоторого целевого уровня. Система «кайзен-костинг» – важнейший и необходимый элемент японского управленческого учета в отличие от понятия «кайзен», которое можно рассматривать как своеобразную философию, стиль управления и взаимодействия персонала.

Система «кайзен-костинг» была разработана и успешно применяется на производственных предприятиях Японии уже более 50 лет. В западном мире деятельность в стиле «кайзен» стала известной лишь во второй половине 1980-х годов, когда были опубликованы (на английском языке) первые книги о роли «кайзен» в японских промышленных корпорациях.

В то же время «кайзен» часто представлялась в виде деятельности небольших групп людей, объединенных в кружки качества, или отдельных рабочих, которые вносили свои предложения по поводу повышению качества продукции. Подобное понимание «кайзен» доминировало до середины 1990-х годов, когда Ясухиро Монден ввел понятие «кайзен-костинг» как подхода, тесно взаимодействующего с системой «таргет-костинг» на разных стадиях процесса производства. В изложении Мондена «кайзен-костинг» впервые приобретает форму инструмента, способствующего снижению себестоимости продукции и тесно связанного с системой управления затратами в компании.

Таким образом, «кайзен» – это философия постепенного усовершенствования качества и бизнес-процессов, а «кайзен-костинг» – инструмент снижения затрат, который используют менеджеры для достижения целевой себестоимости и обеспечения прибыльности производства.

Одним из наиболее ярких примеров того, как работает система «кайзен», является опыт компании Toyota, разработавшей широко известную своей эффективностью концепцию бережливого производства (подробнее об этом см. раздел «Производственная логистика»). Данная концепция создает все условия для сохранения ресурсов путем устранения непродуктивных потерь, а одним из ее ключевых инструментов управления затратами в рамках реализации этой концепции и является система «кайзен-костинг».

Философия «кайзен» предполагает участие всех членов большой команды Toyota, которые активно выдвигают идеи и предложения, позволяющие улучшить производственный процесс. Члены команды Toyota постоянно учатся быть внимательными к непродуктивным потерям – они выявляют те затраты материалов, усилий и времени, которые не приносят пользы, и оперативно устраняют их.

Деятельность «кайзен» в современных японских корпорациях многовекторна. Философия усовершенствования «маленькими шагами» тесно связана со многими базисными концепциями и методами, в том числе JIT («точно в срок») и TQM («тотального управления качеством»). Неотделима она и от управления затратами.

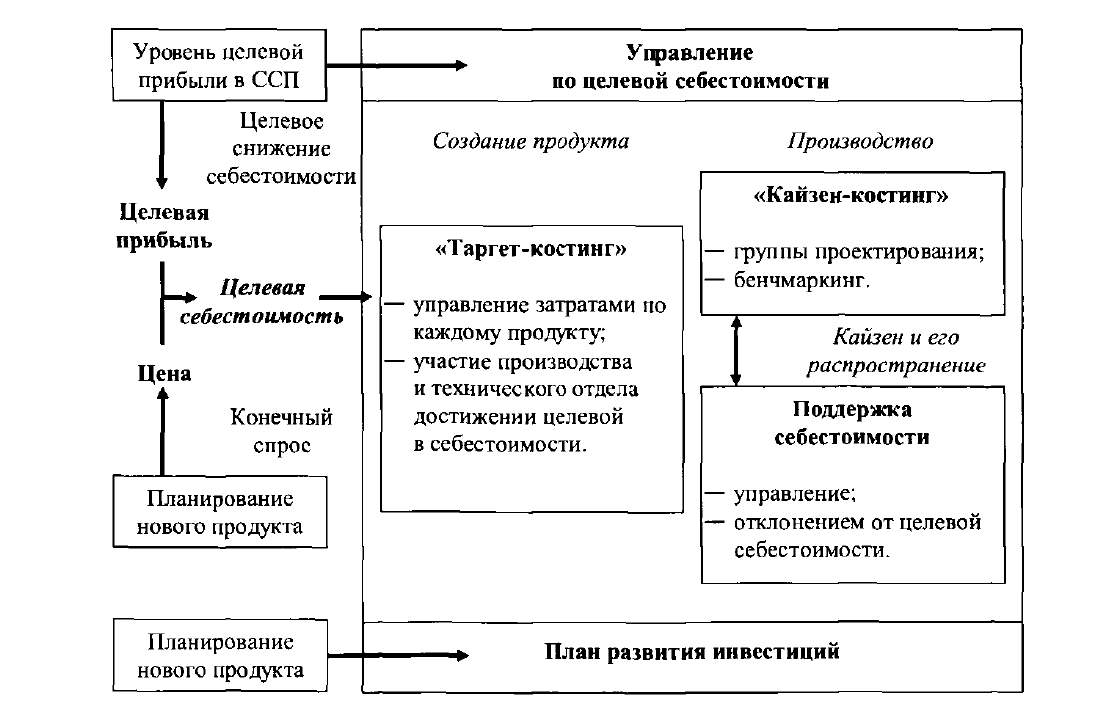

«Тройственным союзом» управления в системе «кайзен-костинг» являются следующие компоненты: «таргет-костинг», «кайзен-костинг» и функция поддержки достигнутой себестоимости. Первой внедрила подобную «тройственную» систему Toyota и сейчас она распространена практически во всех отраслях промышленности Японии.

Система управления затратами в компании Toyota, изображенная на рис. 5.10, позволяет организованно и целенаправленно осуществлять политику снижения себестоимости, рационально инвестировать денежные средства в новые продукты, координировать действия множества людей, вовлеченных в производственный процесс, и совместными усилиями добиваться достижения поставленных целей.

Во многих источниках, описывающих японскую модель управления производством и систему управленческого учета, подчеркивается взаимосвязь между двумя из упомянутых выше «тройственного союза» составляющими – системами «таргет-костинг» и «кайзен-костинг», которые являются элементами единой системы управления затратами, нацеленными на достижение интегрированной цели, а именно – целевой себестоимости конечного продукта производства.

И «таргет-костинг», и «кайзен-костинг» совместно решают эту задачу, но на разных стадиях жизненного цикла продукта и разными методами. Обе концепции предназначены для снижения уровня отдельных статей затрат и себестоимости конечного продукта в целом до некоторого приемлемого уровня, но если мы разделим жизненный цикл продукта на две части – стадию планирования и разработки и стадию производства, то «таргет-костинг» решает данную задачу на первой стадии, а «кайзен-костинг» – на второй. Вместе обе системы дают предприятию весьма ценное конкурентное преимущество, состоящее в достижении более низкого по отношению к конкурентам уровня себестоимости и возможности выбирать удобную ценовую политику для захвата / удержания соответствующих секторов рынка.

Тут надо отметить одну важную особенность совместного использования систем «таргет-костинг» и «кайзен-костинг» в японских компаниях. В традиционных отраслях промышленности, продукция которых характеризуется длительным жизненным циклом, основное внимание фокусируется именно на «кайзен-костинг», и, наоборот, в инновационных отраслях с коротким жизненным циклом производимых продуктов на первое место выдвигается «таргет-костинг».

В компаниях, которые условно можно отнести к традиционным отраслям промышленности, деятельность «кайзен» осуществляется на трех уровнях:

| 1) | менеджеров и инженерно-технического персонала, для которых поддержка философии «кайзен» является функциональной обязанностью; |

| 2) | инициативных групп сотрудников, объединенных в кружки качества; |

| 3) | отдельных рабочих, которые имеют возможность через систему предложений вносить новые идеи. |

Поощрение людей, активно принимающих участие в деятельности «кайзен», осуществляется с помощью как материального стимулирования, так и использования нематериальных стимулов и воздействий. Последние включают мероприятия, укрепляющие в сознании рабочих и специалистов ценности, культивируемые компанией, и сознание того, что успех каждого прямо связан с успехом его компании.

В инновационных же отраслях, как указывалось выше, «кайзен-костинг» гармонично дополняет систему «таргет-костинг», уступая последней первенство, но не утрачивая своей значимости.

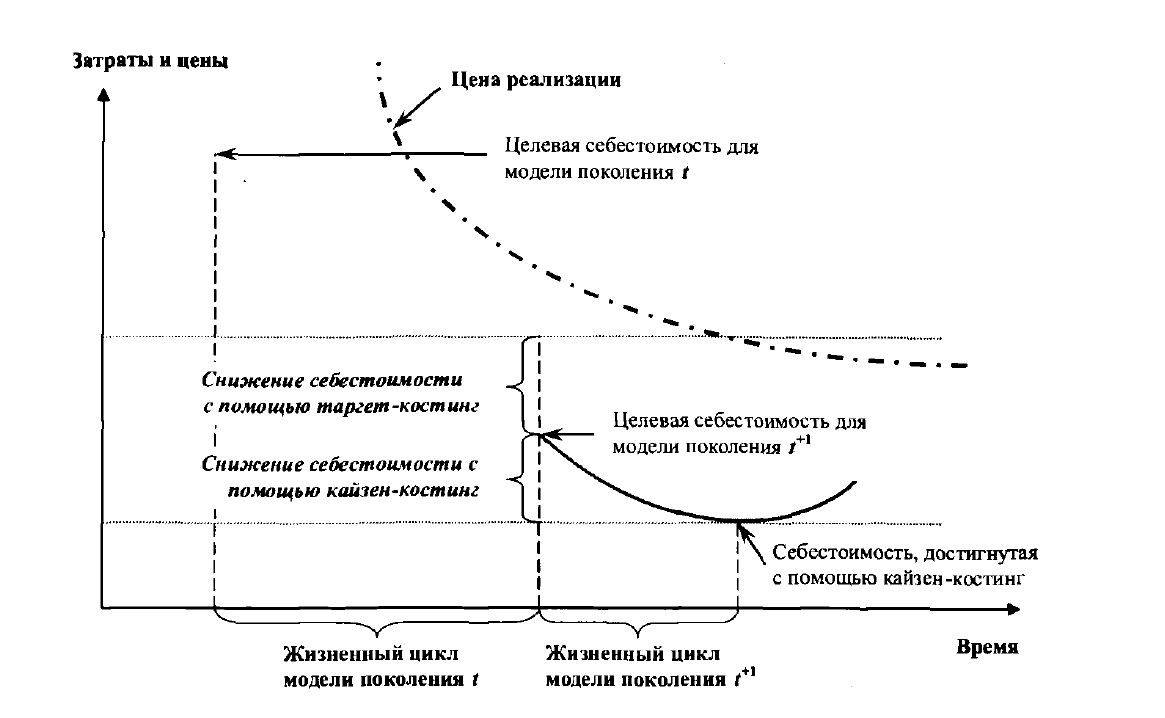

На рис. 5.11 наглядно продемонстрировано влияние систем «таргет-костинг» и «кайзен-костинг» на кривые затрат и цен.

Когда производство продукта поколения t достигает точки наименьшей возможной себестоимости, наступает время для выведения на рынок модели нового поколения t + 1. Целевая себестоимость новой модели будет существенно снижена с помощью системы «таргет-костинг» еще на стадии проектирования и разработки, а затем – уже на стадии производства – будет постепенно, маленькими шажками, снижаться в соответствии с четко определенной «кайзен-задачей». Жизненный цикл (ЖЦ) модели поколения t + 1 закончится тогда, когда будет достигнута точка минимальной себестоимости, после которой себестоимость может только повышаться. Далее весь процесс повторится, только уже для следующей модели поколения t + 2 и т.д.

Как видим, последовательное «подключение» «таргет-костинг» и «кайзен-костинг» к механизму снижения себестоимости и позволяет получить именно тот суммарный эффект, который необходим для достижения целевой себестоимости, закрепления нормативных значений затрат и их поддержки (контроля) на стадии производства.

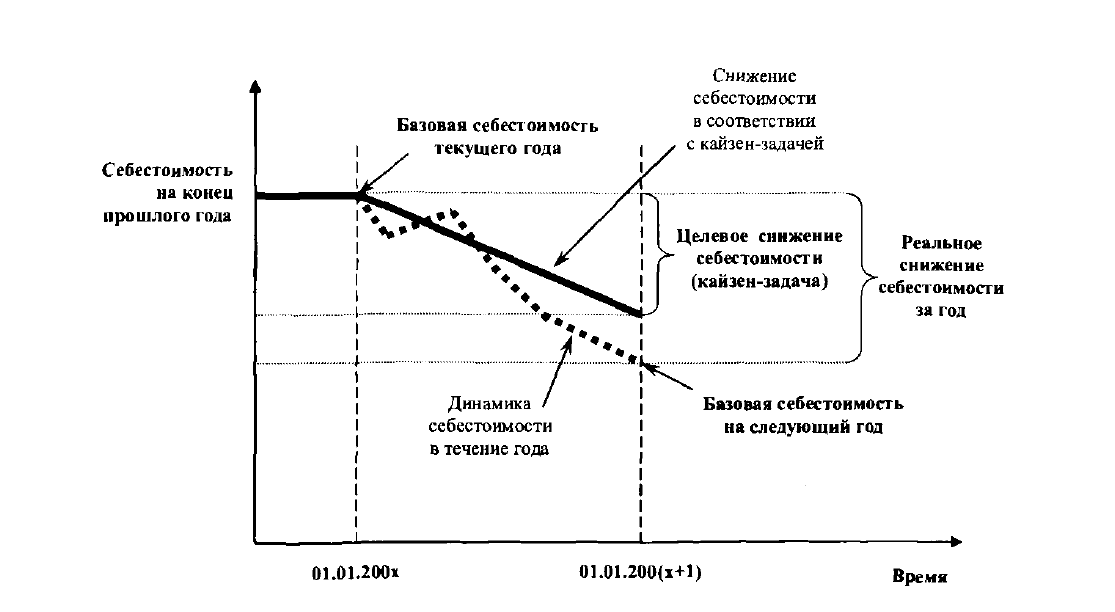

Упомянутая выше разница между расчетной (после завершения проектирования) и целевой себестоимостью продукта является отправной точкой для определения «кайзен-задачи», т.е. целевого снижения отдельных статей затрат и себестоимости в целом в процессе производства. «Кайзен-задача» – понятие довольно общее, конкретнее она может подразделяться на задачи как для отдельных заводов, так и для более мелких подразделений (цехов, сборочных линий и т.д.).

Сотрудники японских компаний стремятся, чтобы достигнутый вследствие снижения себестоимости результат был равен или превышал обозначенные в «кайзен-задаче» целевые показатели, что является основанием для дополнительного, и, как правило, довольно существенного, вознаграждения (рис. 5.12).

Постановка и выполнение «кайзен-задачи» – довольно длительный процесс, тесно связанный с процессом планирования в корпорации и ее подразделениях.

Например, производители запасных частей к автомобилям каждый год изучают и пересматривают среднесрочные (3–5 лет) планы производства и планы прибыли на следующий год. Эта процедура выполняется плановым отделом, которому активно помогает отдел управления затратами (в составе дирекции по логистике). В конце года, после получения годовых планов производства от своего клиента (автомобильной компании), производители запчастей начинают формировать свой собственный годовой бюджет. Довольно часто планы производства требуют весьма тщательного изучения и неоднократно пересматриваются.

Когда окончательный вариант плана производства клиента согласован и утвержден, отдел продаж компании – производителя запчастей разрабатывает план производства для своей фирмы, в соответствии с которым далее каждый отдел калькулирует собственные плановые затраты. Например, если технический отдел собирается приобрести в следующем году новое оборудование, он должен оценить затраты, связанные с такой покупкой, в том числе затраты на амортизацию оборудования, и отобразить их в рабочей калькуляции.

Калькуляции, составленные всеми отделами компании, должны быть завершены за два-три месяца до начала следующего отчетного года.

Дальше отделом управления затратами оцениваются общие плановые затраты и составляется спроектированный отчет о прибылях и убытках. Показатели этого отчета сравниваются с показателем целевой прибыли в среднесрочном плане прибыли, после чего определяется разница между этими показателями, которая и становится основой «кайзен-задачи» на следующий год.

Значения целевого снижения затрат, которые в совокупности и составляют «кайзен-задачу», определяются по целому списку статей затрат (в основном переменных), таких как прямые материальные затраты, прямые затраты на оплату труда и т.д. Постоянные же затраты группируются отдельно по каждому подразделению фирмы, после чего на основании показателей «кайзен-задачи» и бюджетов постоянных затрат составляется годовой бюджет.

С нового года вступает в силу новый бюджет и включается механизм деятельности «кайзен» на уровне групп сотрудников (кружков качества, проектных групп) и отдельных рабочих, вносящих свою лепту в улучшение бизнес-процессов всей компании по достижению уровня целевой себестоимости по каждому продукту.

На протяжении отчетного года сотрудниками отдела управления затратами ежемесячно производится проверка того, достигнуты ли промежуточные цели снижения переменных затрат, указанные в «кайзен-задаче», и выполняются ли бюджеты постоянных затрат.

Подводя итог, хотелось бы подчеркнуть, что не существует один-единственный универсальный и правильный метод управления затратами и себестоимости продукции. Каждый из представленных имеет свои специфические особенности, недостатки и преимущества, а выбор и эффективность применения того или иного метода зависит прежде всего от целей развития предприятия, от размера компании, от уже имеющейся системы учета и управления себестоимостью. Отметим, что «стандарт-костинг», «директ-костинг» и «ABC-костинг» направлены в основном на регулирование затрат и оценку результативности, а «таргет-костинг» и «кайзен-костинг» являются инструментами снижения затрат, и их можно отнести скорее к области стратегического управления затратами, чем к сфере производственного учета.

Источники:

- Аникин Б.А., Родкина Т.А., Волочиенко В.А. и др. Логистика и управление цепями поставок. Теория и практика. Основы логистики: учебник / под ред. Б.А. Аникина и Т.А. Родкиной. – Москва : Проспект, 2016. С. 150–156.