РАЗДЕЛ 2.7

Краткая характеристика бизнес-процессов

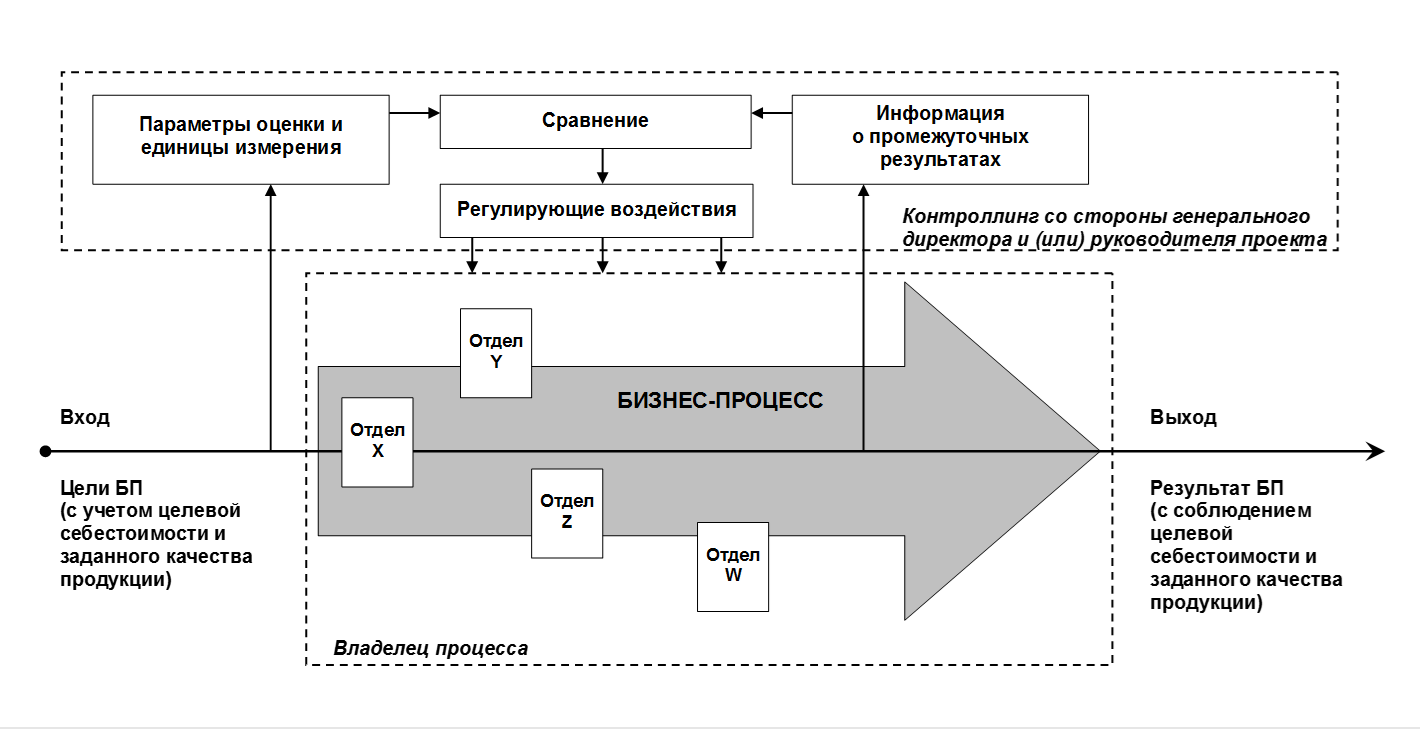

На рис. 23 представлена условная схема функционирования бизнес-процесса с учётом целевой себестоимости (таргет-костинг, кайдзен-костинг, Бережливое производство) и заданного качества продукции (Всеобщее управление качеством (TQM)).

Ответственным за реализацию бизнес-процесса является отдел Х («ответственный отдел»). Отделы Y, Z, W в реализации БП участвуют частично – путём предоставления соответствующих приданных специалистов.

Контроллинг бизнес-процессов со стороны генерального директора и (или) руководителя проекта осуществляется силами отдела планирования и контроля БП и управления качеством. В силу фундаментального и всеобъемлющего характера систем «таргет-костинг» и «кайдзен-костинг», а также принципов Бережливого производства и Всеобщего управления качеством (TQM) ключевыми параметрами контроллинга являются целевая себестоимость и заданное качество продукции.

Вообще, общим практически для всех бизнес-процессов является то, что в их целях и задачах должна присутствовать первоначально нацеленность на достижение целевой себестоимости и заданного качества продукции в рамках таргет-костинга (на этапе разработки и внедрения новой продукции), а затем стремление к плановому снижению себестоимости в рамках кайдзен-костинга (на всех последующих этапах). Этому подчинена вся деятельность предприятия, а значит, и реализация всех процессов. Например, первостепенной задачей БП «Бенчмаркинг» является определение путей снижения себестоимости продукции и повышения её качества посредством выявления лучших бизнес-практик у лидеров рынка и внедрения таковых на собственном предприятии.

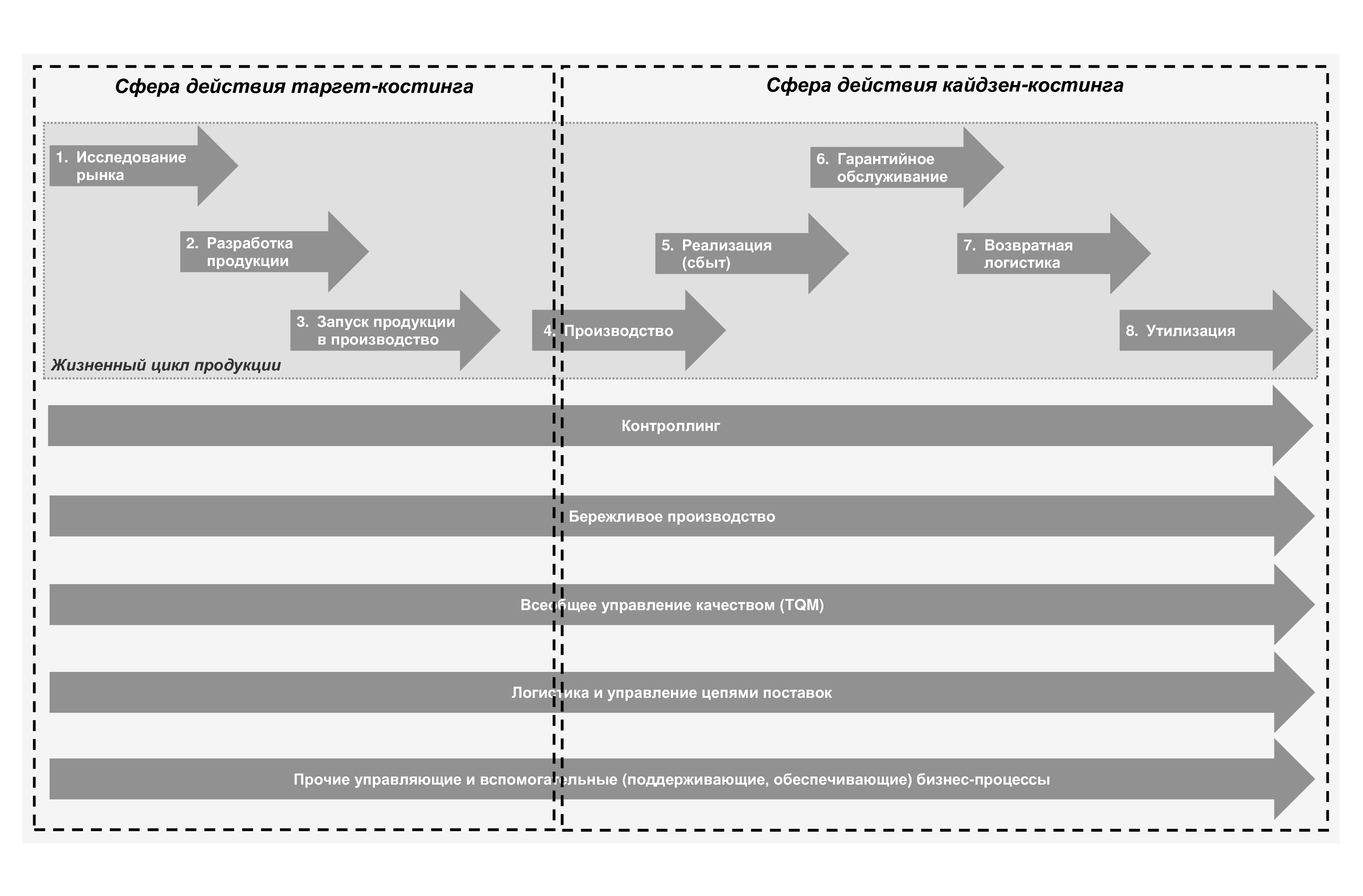

Схематически взаимосвязь бизнес-процессов и систем «таргет-костинг» и «кайдзен-костинг» представлена на рис. 24.

Бизнес-процессы необходимо формализовать, а именно формально изложить в письменном (электронном) виде с указанием целей и задач бизнес-процесса, владельца процесса, ответственного отдела, приданных специалистов (в той мере, в какой их участие поддаётся прогнозированию), контрольных параметров, единиц измерения контрольных параметров и иной значимой информации. Данную работу по поручению генерального директора выполняет отдел планирования и контроля БП и управления качеством, который по мере необходимости осуществляет также обновление (актуализацию) такого формализованного описания бизнес-процессов. Описания бизнес-процессов, называемые также регламентами бизнес-процессов, целесообразно составлять по единой для всех БП форме установленного образца, которая должна быть информативной, недвусмысленной, в меру лаконичной, логически стройной и интуитивно понятной. Для этих целей существует также специальное программное обеспечение, например ПО на основе системы (нотации) BPMN [1], такое как ARIS [2], и др.

Отдельного упоминания заслуживает степень детализации формальной регламентации бизнес-процессов. В специальной литературе зачастую проводится мысль о том, что процесс передачи ресурса от одного бизнес-процесса в другой (т.е. результата выхода одного бизнес-процесса на входе в другой) необходимо максимально формализовать, чётко указав критерии оценки качества и иные параметры передаваемого ресурса, а также детально специфицировать в регламентах БП сами бизнес-процессы, вплоть до указания отдельных операций. Подобный подход представляется абсолютно правильным и, вероятно, единственно возможным в случае, например, очень крупных предприятий, где, что называется, пускать всё на самотёк недопустимо, а также на предприятиях с государственным и муниципальным участием (ГУП, МУП, АО с государственным участием и т.д.), где все виды деятельности должны быть чётко регламентированы.

Тем не менее в целом ряде случаев, например на частных предприятиях среднего и малого бизнеса, где зачастую царит достаточно неформальная атмосфера сотрудничества, подобная детальная регламентация бизнес-процессов, по мнению авторов настоящей методики, наоборот, может создать излишние трудности и даже породить немало проблем, в частности перекладывание ответственности одним владельцем процесса на другого (абсолютно всё предусмотреть в регламенте БП невозможно, а то, что не указано в регламенте, владельцы и исполнители процесса могут просто отказаться выполнять, имея на то формальное право), отказ по чисто формальным основаниям принять ресурсы от предыдущего БП и т.д.

Это очень чувствительный вопрос, и готового решения ему априори нет. Решать его необходимо в каждом конкретном случае – с учётом специфики, размеров, видов деятельности и иных особенностей каждого предприятия. Решение о степени детализации формальной регламентации бизнес-процессов, т.е. о составлении детальных текстовых и (или) графических описаний бизнес-процессов, разработке детальной архитектуры бизнес-процессов, детальном указании параметров ресурсов на выходе из одного БП и на входе в другой и т.д. или, наоборот, о лаконичном описании бизнес-процессов, составлении общей схемы (карты) бизнес-процессов и вообще максимальном упрощении формализации БП, должно принимать высшее руководство предприятия исходя из конкретной специфики деятельности предприятия и своего собственного видения того, каким должно быть процессное управление в их конкретном случае.

Кроме того, процесс формализации БП можно начать с менее формального подхода. Если же он не оправдывает себя, то в него всегда можно внести корректировки в сторону большей детализации регламентов, применяя, например, цикл PDCA («Планируй – делай – проверяй – действуй»).

При регламентации бизнес-процессов оптимальным представляется принцип разумной достаточности, а по сути – максимальное упрощение регламентации (в той мере, в какой это возможно и допустимо), исходя из того, что владельцам бизнес-процессов необходимо предоставлять максимум полномочий и свободы действий. Неизменным при этом остаётся одно – чёткое и однозначное изложение целей и задач бизнес-процессов и ожидаемых от них результатов, включая определение контрольных параметров и соответствующих единиц измерения для надлежащего проведения контроллинга и осуществления в случае необходимости регулирующих воздействий (предупреждающих и корректирующих действий).

Краткое описание наиболее значимых бизнес-процессов в рамках предлагаемой модели управления предприятием приведено в Приложении 1 «Краткое описание наиболее значимых бизнес-процессов».

Источники:

- Статья «BPMN». / Свободная энциклопедия «Википедия» [Электронный ресурс]. Режим доступа: https://ru.wikipedia.org/wiki/BPMN (дата обращения: 25.12.2018).

- Сайт ARIS Community для скачивания бесплатного программного продукта ARIS Express [Электронный ресурс]. Режим доступа: https://www.ariscommunity.com/aris-express (дата обращения: 25.12.2018).