РАЗДЕЛ 1.1

Теоретические основы инноваций

Инновации представляют собой вполне конкретную управленческую категорию и регулируются официальными документами международного и национального уровня [1, с. 11–14].

На международном уровне это следующие пять документов Организации экономического сотрудничества и развития (ОЭСР):

- «Предлагаемые методические рекомендации по сбору и интерпретации данных о технологических инновациях» («Руководство Осло») [2];

- «Измерение человеческих ресурсов в сфере науки и техники» («Руководство Канберра») [3];

- «Предлагаемый стандартный метод сбора и интерпретации данных о технологических платежных балансах» («Руководство ТПБ») [4];

- «Предлагаемая стандартная практика для обследований исследований и экспериментальных разработок» («Руководство Фраскати») [5];

- «Руководство по использованию патентных данных в качестве показателей науки и техники» («Патентное руководство») [6].

В частности, методология описания и анализа инновационной деятельности закреплена в «семействе Фраскати» – системе международных стандартов ОЭСР по оценке научно-технической деятельности.

В ОЭСР в настоящее время входит 35 стран-постоянных членов и порядка 70-ти стран-участниц, включая Российскую Федерацию.

Международные стандарты ОЭСР используются органами государственной статистики входящих в ОЭСР стран для сбора и анализа информации об инновационной деятельности предприятий и организаций. В Российской Федерации для этих целей применяются: форма №1-технология «Сведения о создании и использовании передовых производственных технологий», форма №2-наука «Сведения о выполнении научных исследований и разработок», форма №3-информ «Сведения об использовании информационных технологий и производстве связанной с ними продукции (работ, услуг)» и форма №4-инновация «Сведения об инновационной деятельности организации».

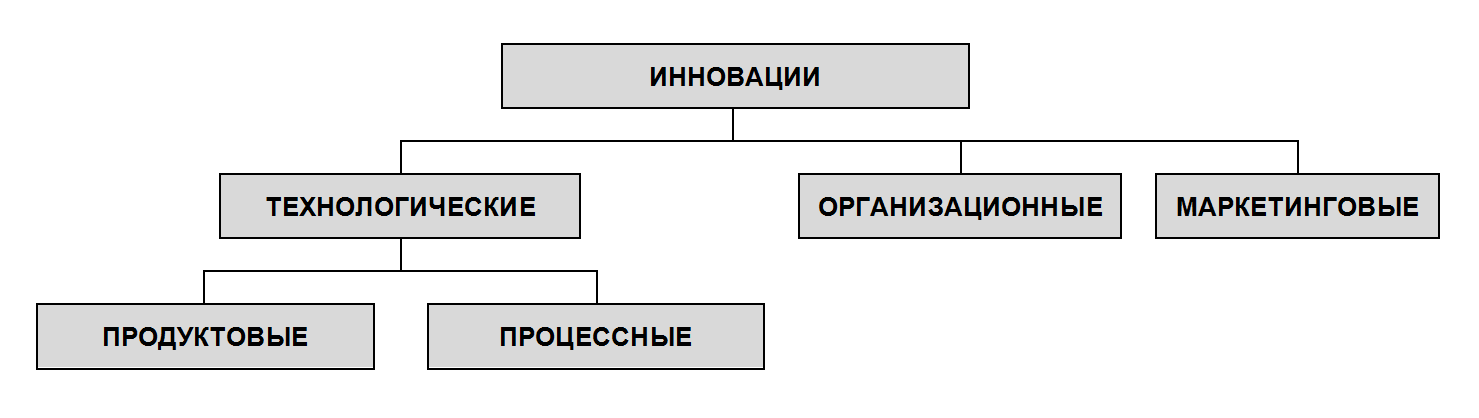

В соответствии с действующей международной и российской практикой инновации по своему характеру делятся на категории, представленные на рис. 1.

Далее приводятся определения инновации и её категорий [1, с. 14, 234–235].

Инновация – реализация нового или значительно усовершенствованного продукта (товара или услуги) или процесса, нового метода маркетинга или нового метода организации бизнеса.

Технологические инновации – деятельность организации, связанная с разработкой и внедрением технологически новых продуктов и процессов, а также значительных технологических усовершенствований в продуктах и процессах; технологически новых или значительно усовершенствованных услуг, новых или значительно усовершенствованных способов производства (передачи) услуг.

Продуктовые инновации – разработка и внедрение технологически новых и технологически усовершенствованных продуктов.

Процессные инновации – разработка и внедрение технологически новых или технологически значительно усовершенствованных производственных методов, включая методы передачи продуктов. В организациях сферы услуг технологической инновацией считается услуга, когда её характеристики или способы использования либо принципиально новые, либо значительно (качественно) усовершенствованы в технологическом отношении.

Маркетинговые инновации – реализация новых или значительно улучшенных маркетинговых методов, охватывающих существенные изменения в дизайне и упаковке продуктов, использование новых методов продаж и презентации продуктов (услуг), их представления и продвижения на рынки сбыта, формирование новых ценовых стратегий. Они направлены на более полное удовлетворение потребностей потребителей продуктов, открытие новых рынков сбыта, расширение состава потребителей продуктов и услуг с целью повышения объёмов продаж.

Организационные инновации – реализация нового метода ведения бизнеса, организации рабочих мест или организации внешних связей. Эти инновации направлены на повышение эффективности деятельности организации путем снижения административных и трансакционных издержек, повышения удовлетворенности работников организацией рабочих мест (рабочего времени) и, соответственно, повышения производительности труда, путём получения доступа к отсутствующим на рынке активам или снижения стоимости поставок.

В строгом смысле слова, некоторые из описываемых в настоящей методике концепций и подходов инновационными на сегодняшний день не являются, т.к. появились на свет несколько десятилетий назад, но, во-первых, современные модели их внедрения и функционирования в корне отличаются от тех, что существовали изначально, поскольку всё это время они эволюционировали, а во-вторых, широкого применения на отечественных предприятиях они не имеют, вследствие чего для российских предприятий указанные концепции и подходы являются вполне инновационными.

На этот счёт просим ознакомиться с нашей позицией, изложенной в статье «Инновации – понятие абсолютное или относительное?».

Источники:

- Дроговоз П.А. Управление стоимостью инновационного промышленного предприятия / Под ред. Т.Г. Садовской. – М.: Изд-во МГТУ им. Н.Э. Баумана, 2007.

- OECD Proposed Guidelines for Collecting and Interpreting Technological Innovation Data – Oslo Manual. Paris: OECD Publications, 2005. 163 p.

- The Measurement of Human Resources Devoted to S&T – Canberra Manual. Paris: OECD Publications, 1995. 111 p.

- Proposed Standard Method of Compiling and Interpreting Technology Balance of Payments Data – TBP Manual. Paris: OECD Publications, 1990. 82 p.

- Proposed Standard Practice for Surveys of Research and Experimental Development – Frascati Manual. Paris: OECD Publications, 2002. 255 p.

- The Measurement of Scientific and Technological Activities: Using Patent Data as Science and Technology Indicators – Patent Manual. Paris: OECD Publications, 1994. 108 p.